撰稿:Bill Burns,Fisher International 高级顾问

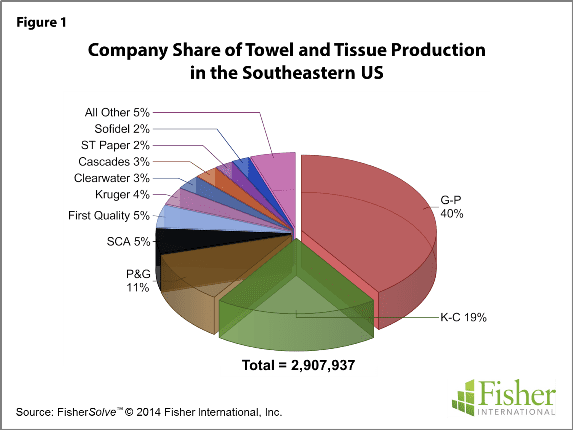

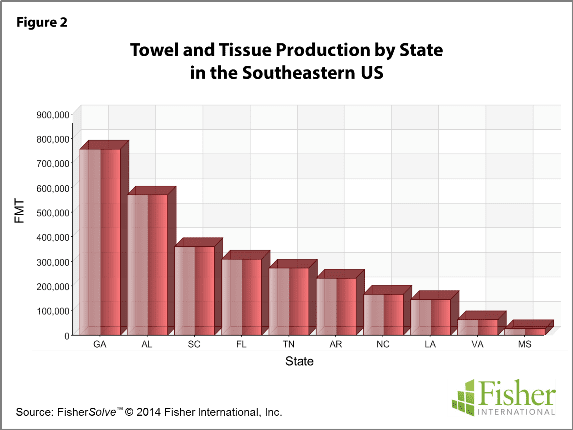

美国东南部的面巾纸和卫生纸产量约占全美总产量的 40%, 其中的四分之三被三家大型生产商所主导(图 1)。东南部的生产主要集中在乔治亚州、阿拉巴马州和南卡罗来纳州 (图 2)。乔治亚州的产量位列第一,年产量达 75.8 万公吨。

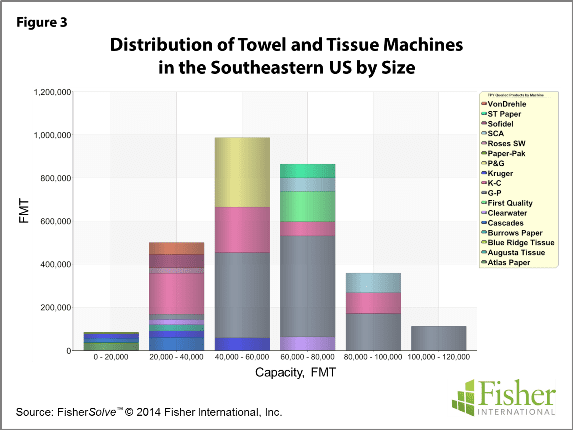

这一地区的造纸厂采用的机器配置各不相同:这里既有以 Thru Air Dry (TAD) 技术为主的造纸厂,也有将传统湿压 (CWP) 技术用于干湿皱纸配置的造纸厂。有些工厂一边使用着 20 世纪的成型器、压力机和干燥机,一边又安装了最新的 TAD 和类似 TAD 的配置。从分布情况看,产能在 4 至 8 万公吨的机器较为主流(图 3)。

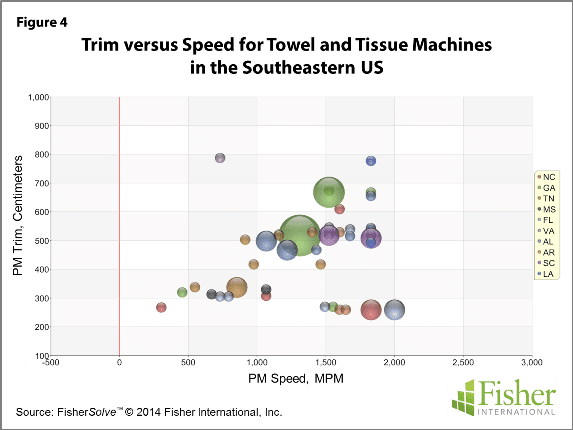

机器尺寸差异巨大,从极其狭窄到世界最宽不等。同样,机器速度也是有快有慢,差异悬殊(图 4)。

东南部地区造纸厂所用的纤维原料也多种多样,既有依靠采购的纤维作为原材料的造纸工厂,也有使用自产纸浆进行生产的综合性工厂,还有全部以可再生纤维作为原材料的工厂(图 5)。通常,工厂生产的终端产品才是选择背后的因素。东南部正为消费和商品卫生纸市场提供各种性能水平的产品。

[box type=”info”]

美国东南部数据一览

40% 的美国面巾纸和卫生纸产量源于东南部

3 大生产商占美国总产量的四分之三

75.8公吨年产量来自乔治亚州

[/box]

[box type=”bio”]

本文的市场数据和分析来源为FisherSolve™。图 1 – 12 的数据表可从 Fisher International 处获取。电子邮箱:[email protected]。

关于 Fisher International,Inc.

25 年来,Fisher International为纸浆和造纸行业提供商业资讯和管理咨询。他拥有强大的专属数据库、分析工具以及专家咨询师,这些都是内业内生产商、供应商、投资者以及全球买家必不可少的资源。

FisherSolve™ 拥有纸浆和造纸行业内出色的数据库和分析工具。它 能够全面准确地描述世界每家造纸厂的资产和经营(制造 50 个 或超过 50 个TPD)、构建每家工厂的能量平衡模型、分析其生产成本、预测经济稳健性并提供战略规划和实施所必需的一系列信息。FisherSolve 是 Fisher International,Inc. 旗下的产品。

更多信息请访问:www.fisheri.com 或发送电子邮件至 [email protected] 美国:+1-203-854-5390

[/box]