伊斯坦布尔和圣保罗展将面向关键新兴市场

在近期成功举行的2014年「世界卫生纸展 – 美洲」上,全球范围内对新兴地区潜在盈利性新市场的探寻成为占据主导地位的中心议题。

「世界卫生纸」也追随着业界领军企业的脚步前行。

根据业界各方的反馈、系统的市场研究以及对卫生纸业务预期增长的分析,「世界卫生纸」决定推出两大全新战略性活动,以扩大其全球产品组合的覆盖范围。

这两大活动分别是将于2014年9月25日-26日举行的「世界卫生纸研讨会 -伊斯坦布尔」及将于2015年5月20日—22日举行的「世界卫生纸展 – 圣保罗」。

2014年「世界卫生纸研讨会 – 伊斯坦布尔」

2014年「世界卫生纸研讨会 – 伊斯坦布尔」为期两天,各方将齐聚这一举足轻重的城市,就当地和国际议题进行探讨,该峰会的影响范围将覆盖东欧、中东、俄罗斯以及独联体国家。

这一地区在本质上具有多面性和多样性,但均在各自的卫生纸市场上呈强劲增长态势。

过去八年间,土耳其的产能实现翻番,这一趋势仍在延续。

土耳其主要卫生纸企业连续多次参加世界各地的「世界卫生纸」展览会。过去数年间,它们在土耳其及邻国的扩展态势迅猛。

以Hayat Kimya为例,《世界卫生纸》曾在2012年针对土耳其国家报道的栏目到访过该企业,如今Hayat Kimya已经打破世界速度记录(由Metso提供的机器连续24小时以2210米/分钟的速度运行),此后,该企业一直忙于在伊朗、俄罗斯和土耳其启动新项目。

土耳其地理位置关键,市场增长潜力巨大。

2015年「世界卫生纸展 – 圣保罗」

2015年「世界卫生纸展 – 圣保罗」将以巴西和南美地区为重心,这一增长迅速的市场还未曾举办过任何专门的卫生纸展会。

巴西国土广袤、独具特色,该国为经营者设定了严格的法律法规。与此同时,其邻国也展现出巨大的市场潜力,其中以哥伦比亚、秘鲁和智利最为突出。

展览会期间,当地和国际参展商将就相关热点问题在会场进行深入的探讨。

对比南美洲和北美地区的人口数量与卫生纸消费量比例,不难看出这一地区的市场潜力:北美的人口占37%,而卫生纸消费量却占整个地区的70%。

而南美洲的人口占63%,卫生纸消费量却仅占30%。

过去数年间,南美洲卫生纸市场均呈现强劲增长态势,年平均增长率高达4.7%,其中巴西无疑继续成为主导力量。

不断变化的地理格局催生了更多的机遇:中产阶级队伍的扩大、可支配收入水平的增加以及人口的不断老龄化……所有这些因素成为市场不断大胆发展的推动力。

全球主要企业也纷至沓来,大量投资新产能,其中包括:Kimberly-Clark、SEPAC、CVG、Dama-Pel、Nobrecel、VIPASA、CMPC Melhoramentos、VIPASA以及OL Papéis。

所有投资均体现出制造商对南美未来持续增长的明确期待。

未来几年,上述区域的所有新建项目将彻底改变卫生纸行业的格局。

对《世界卫生纸》而言,伊斯坦布尔和圣保罗最终将为当地以及其他地区的参展商和到访者提供坚实的桥梁,实现其在快速增长的潜在市场中的互联互通。

《世界卫生纸》对这一激动人心的挑战充满期待。

速览:土耳其和巴西

土耳其面纸和卫生纸生产

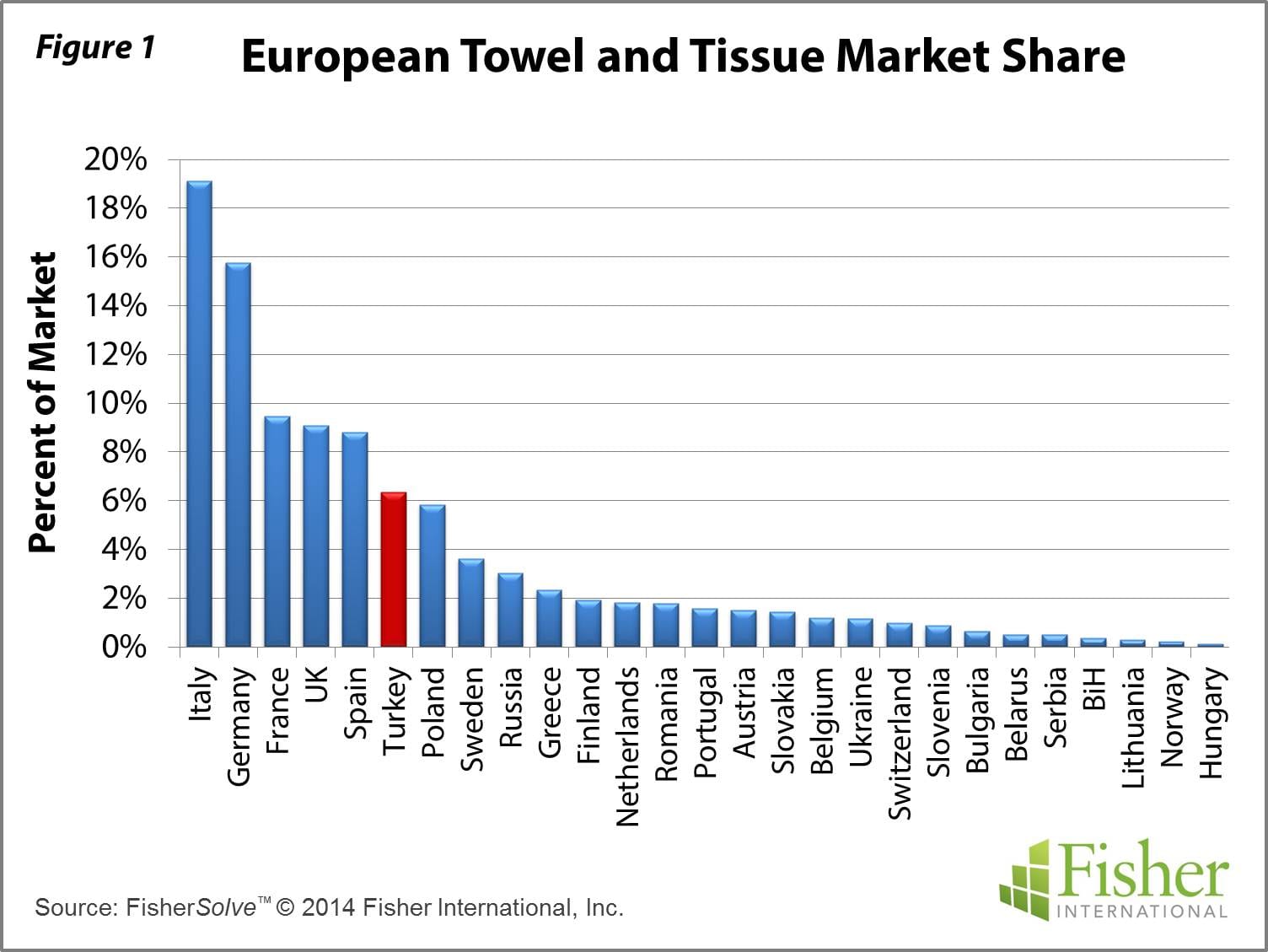

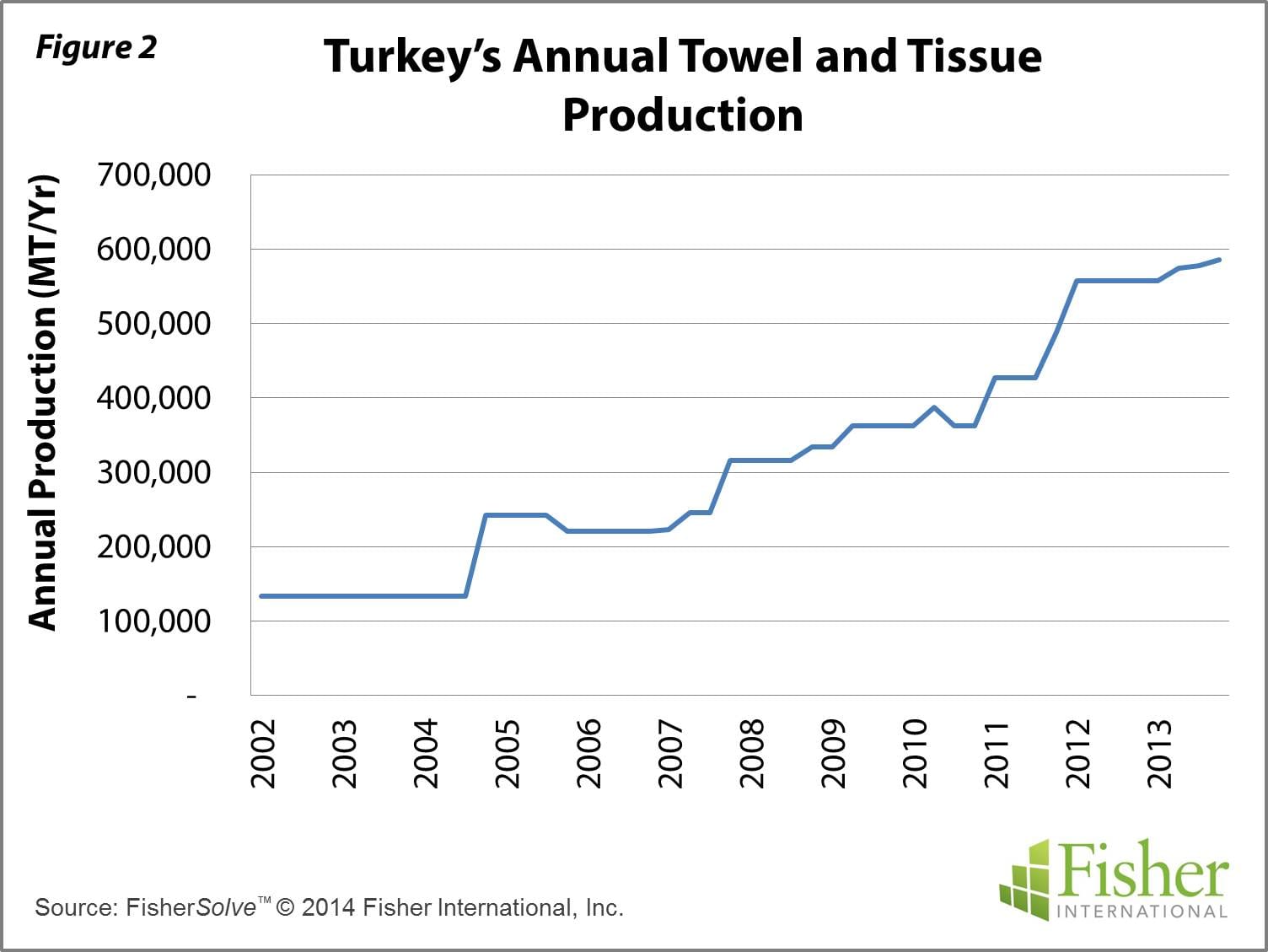

土耳其是欧洲第六大面纸和卫生纸生产国,年产量 为58.6万公吨,但较市场领导者意大利和德国(年产量 分别为176万公吨以及145万公吨,见图1)仍相去甚远。自2005年起,经过持续的增长,土耳其获得了如今的市场地位(见图2)。过去八年间,土耳其的产能实现翻番,这一趋势仍在延续。

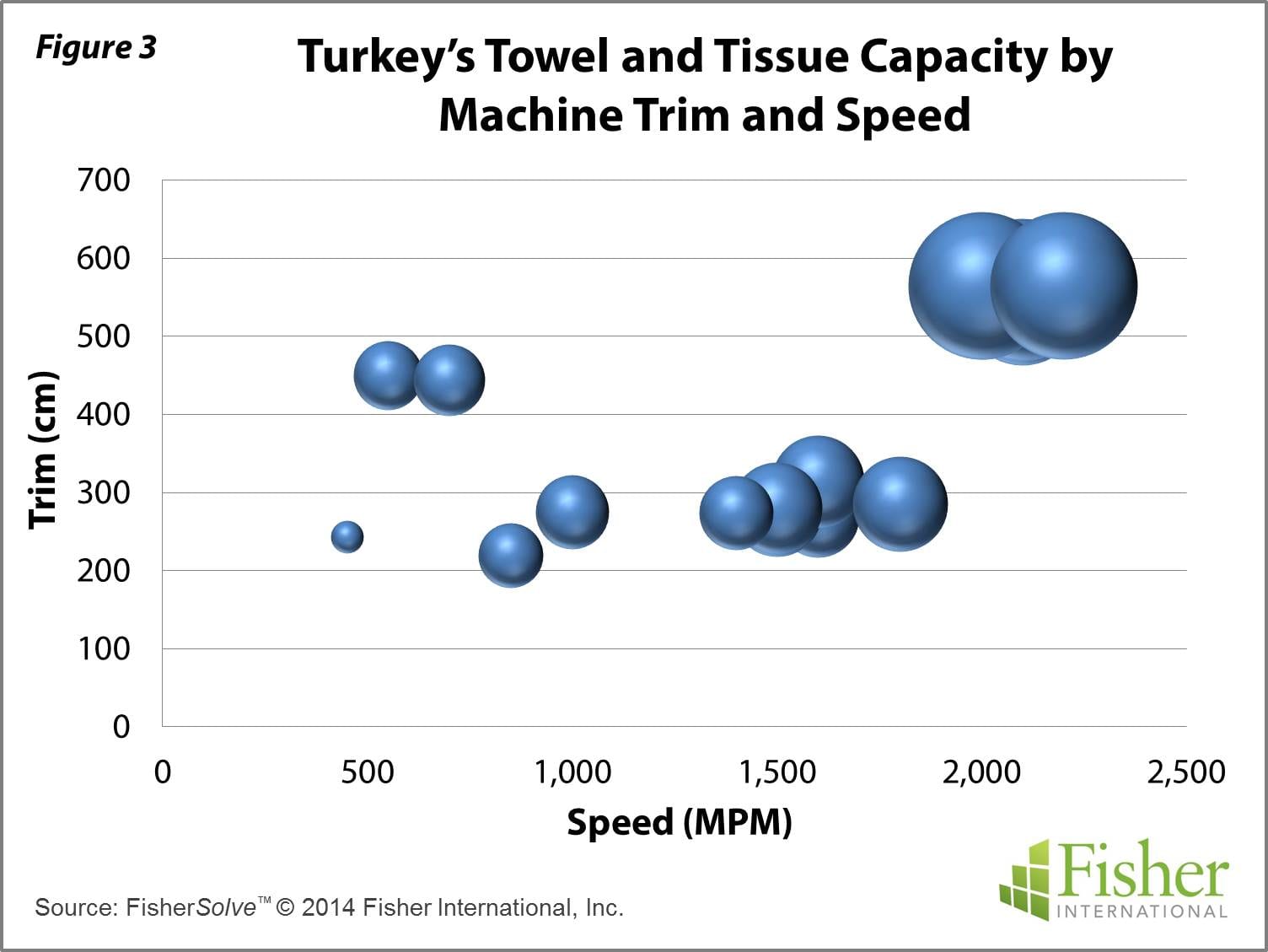

目前,土耳其境内共有17台T&T机器,分布在11家造纸厂中。机器的产能从300万公吨 到7,000万公吨不等。机器的速度从450 MPM到2200 MPM不等。机器修剪刀 从最窄的220厘米到最宽的565厘米不等(见图3)。机器的平均技术年限为15年,但这一数据可能无法准确反映资产组合,因为根据增长趋势,17台机器中的11台低于平均年限。

土耳其T&T造纸厂的纤维分布明显倾向于原生纸浆。五家造纸厂使用再生纤维,但只有三家将其作为主要纤维。在使用再生纤维的造纸厂中,再生纤维的来源是MP、SOP和OCC的混合。原生纤维则包含北方阔叶木、南方阔叶木以及包含桉树在内的针叶木。

巴西面纸和卫生纸生产

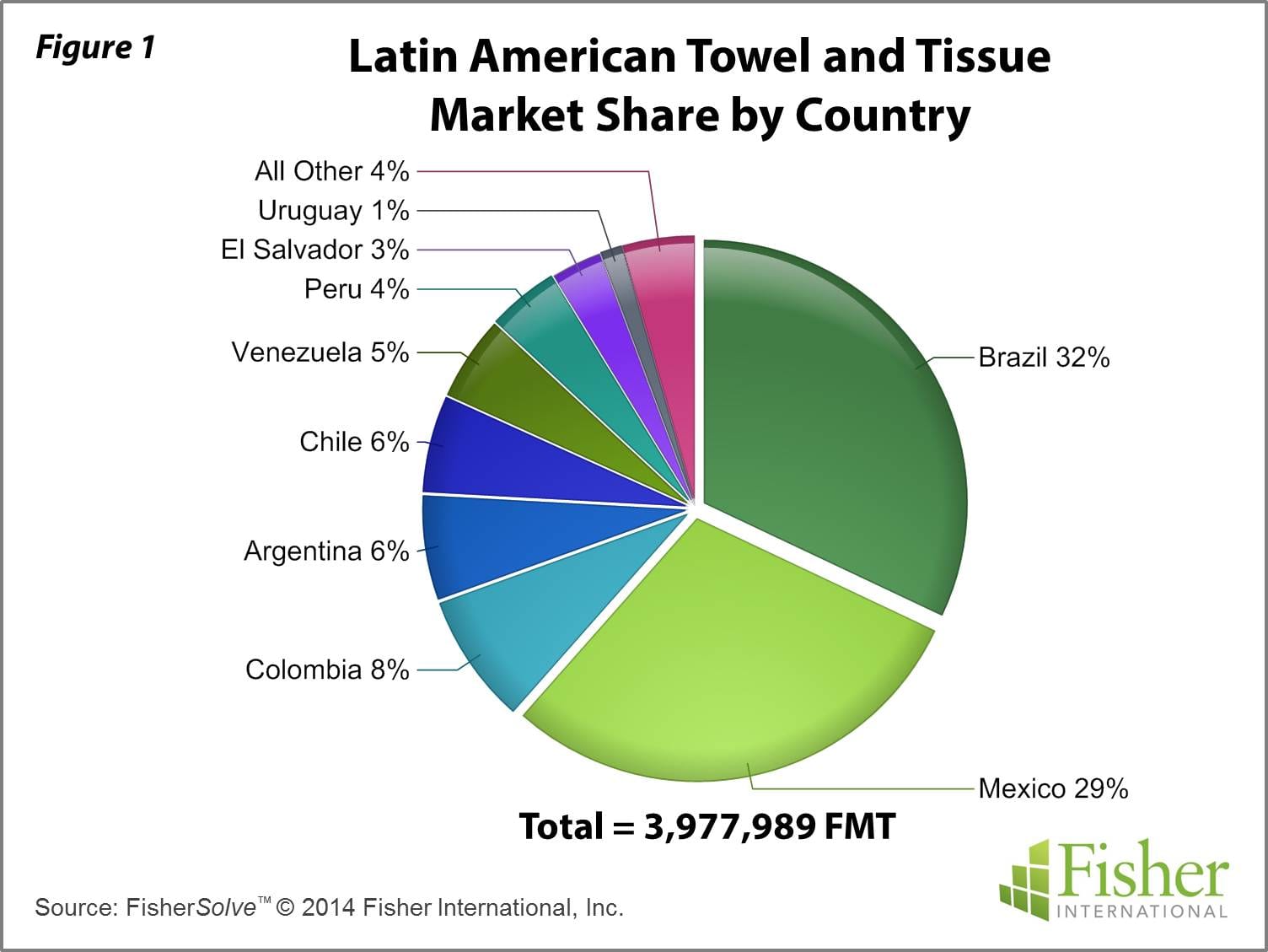

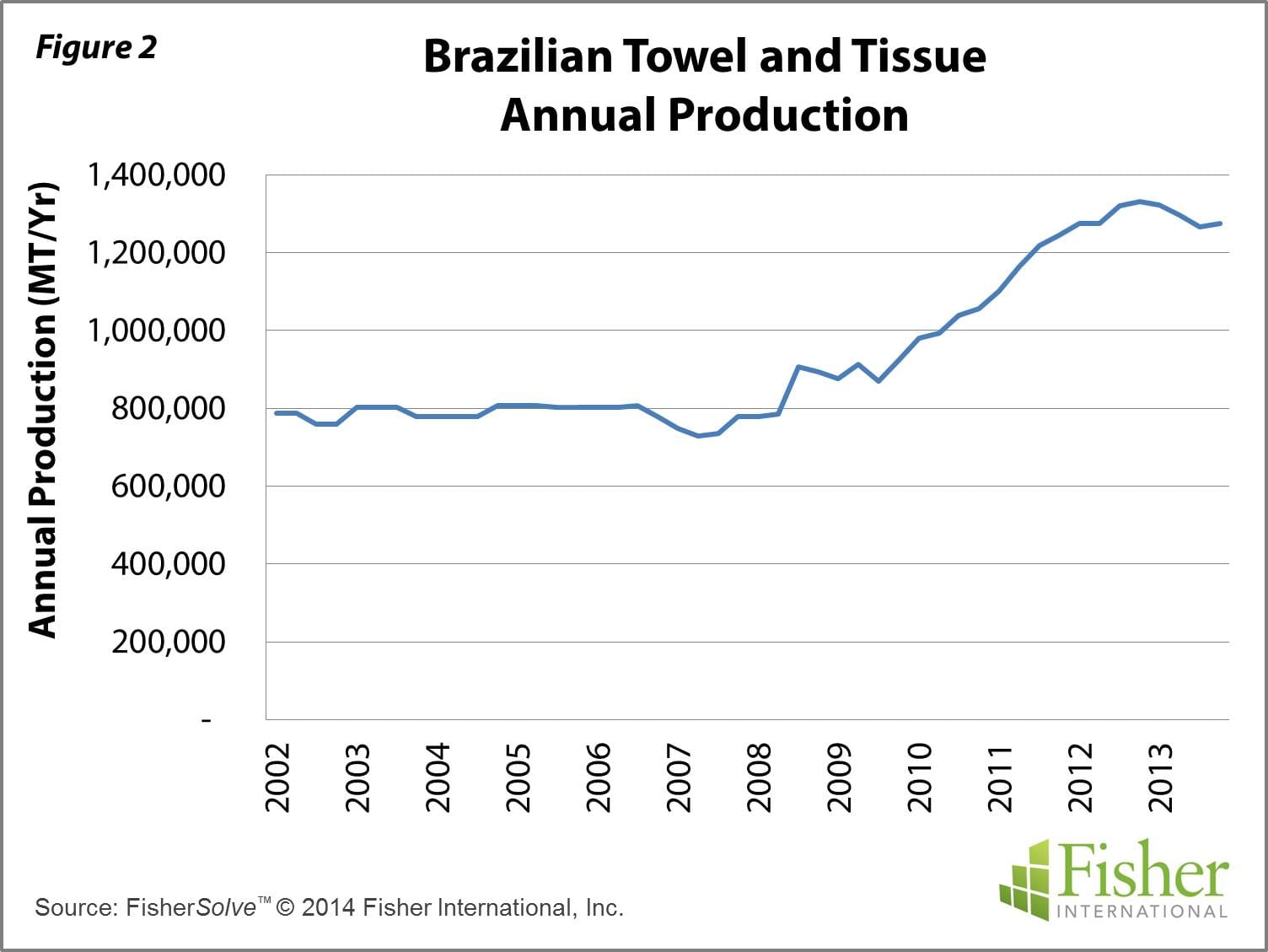

巴西是南美洲地区最大的面纸和卫生纸生产国,年产量占南美洲市场总产量(397.8万公吨)的32%,达127.4万公吨。加上墨西哥29%的比重,两个国家的产量占据了南美洲卫生纸产量的半壁江山(见图1)。巴西于2007年底2008年初迎来了显著的增长,并顶住了全球性的衰退态势,继续保持增长。然而去年,这一增长趋势趋于平缓(见图2)。

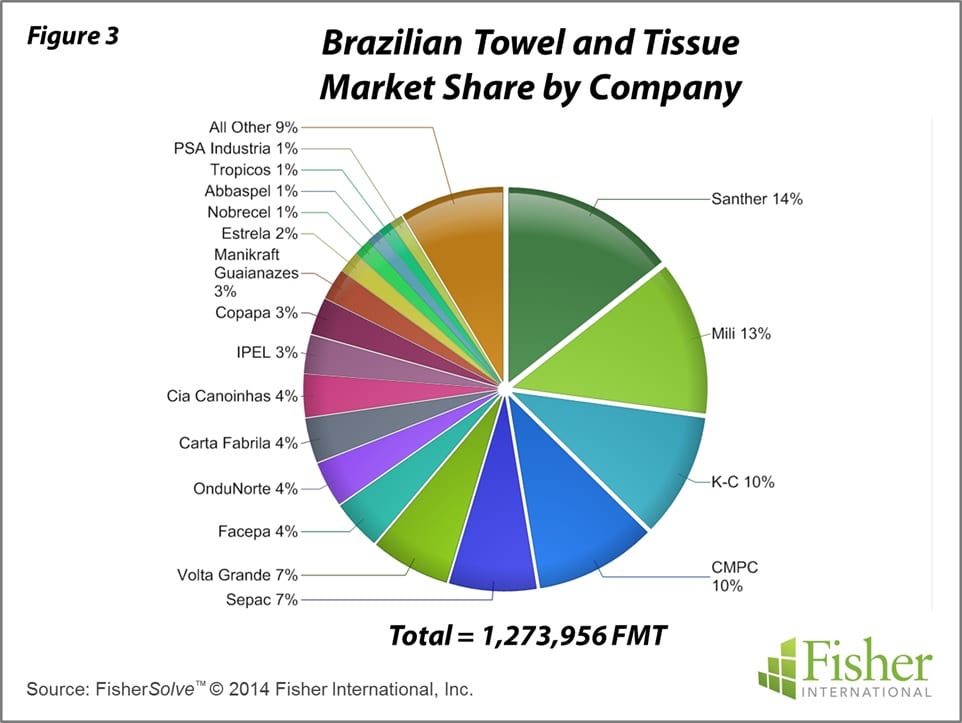

巴西共有38家正在运营的T&T造纸厂。其中大部分造纸厂的所有权由巴西本国掌控,仅4家造纸厂由巴西以外的公司所有(两家由智利CMPC公司所有,另两家由美国KC公司所有)。其他34家造纸厂由总部设在巴西的27家公司所有。Santher和Mili是其中规模最大的两家公司,分别拥有四家和两家造纸厂。这两家公司占市场份额的27%(见图3)。两家外商投资公司占市场份额20%,从而形成四家公司占据市场份额近50%的局面。

从巴西T&T的纤维分配来看,再生纸浆和化学纸浆几乎各占一半,无论从整体数据还是各家造纸厂的数据来看均是如此。其中13家造纸厂完全使用或几乎完全使用(>90%)再生纸浆,14家造纸厂仅仅使用化学纸浆。其余造纸厂则混合使用再生纸浆和化学纸浆,其中一家造纸厂大量使用机械纸浆。化学纸浆以桉树为主,再生材料则范围广泛,包括纸浆代用品以及OCC等等。