随着中国政府关停纸浆与造纸行业更多产能的计划出台,我们不禁想问,在今年年底前实现淘汰742万吨产能的目标能否实现,或者说,这个目标够了吗?

七月下旬,中国工业和信息化部(简称工信部,由国务院直接领导,负责中国工业部门的发展)公布了2013年度19个行业的产能淘汰名单,其中就包括纸浆与造纸行业。首批公布的名单中,274家公司需要在今年年底淘汰621万吨的年产能。 约一个月后公布的第二批名单新增121万吨产能淘汰任务,产能淘汰目标任务总计742万吨。 名单上所列的所有机器应在九月底前停止生产,并在年底前拆除。

对于纸巾卫生纸行业而言,虽然对生产线的速度、宽度和产能没有明确限制,但非木浆造纸厂和小型高级纸张造纸厂的关停要求仍会对卫生纸纸巾生产产生造成影响。 中国很多小型纸巾厂以非木浆纸、来自高级纸张造纸机的车间损纸以及/或再生纸为原料。 在老式的中国高级纸张造纸厂中,车间损纸不会回到机器中,而是为造纸厂一角的小型纸巾造纸机提供原料。 随着高级纸张生产的关停,纸巾卫生纸生产将失去其原材料,从而被迫关停。 另外,一系列小型稻草纸浆生产线原本为纸巾卫生纸造纸机提供纤维,随着它们的关停,这些纸巾卫生纸造纸机也将被迫停机,因为这些纸巾卫生纸厂厂的经济状况不允许其从公司以外采购纸浆。

造纸厂关停倒闭的深远影响

原料的来源在很大程度上决定了进行产能淘汰的地区。 相较于使用非木浆(主要是稻草纸浆和苇浆)和再生纸的中国内陆老式造纸厂,上述规定对使用进口木浆的沿海地区造纸厂而言影响相对较小。 根据新公布的关停命令,所有年产能低于1万吨的再生纤维纸浆生产线必须关停,使用当地收集再生纸进行生产的老式和小型纸浆厂因此受到重创,使中国原本低得惊人的纸巾低利用率的再生纤维使用率将进一步降低。

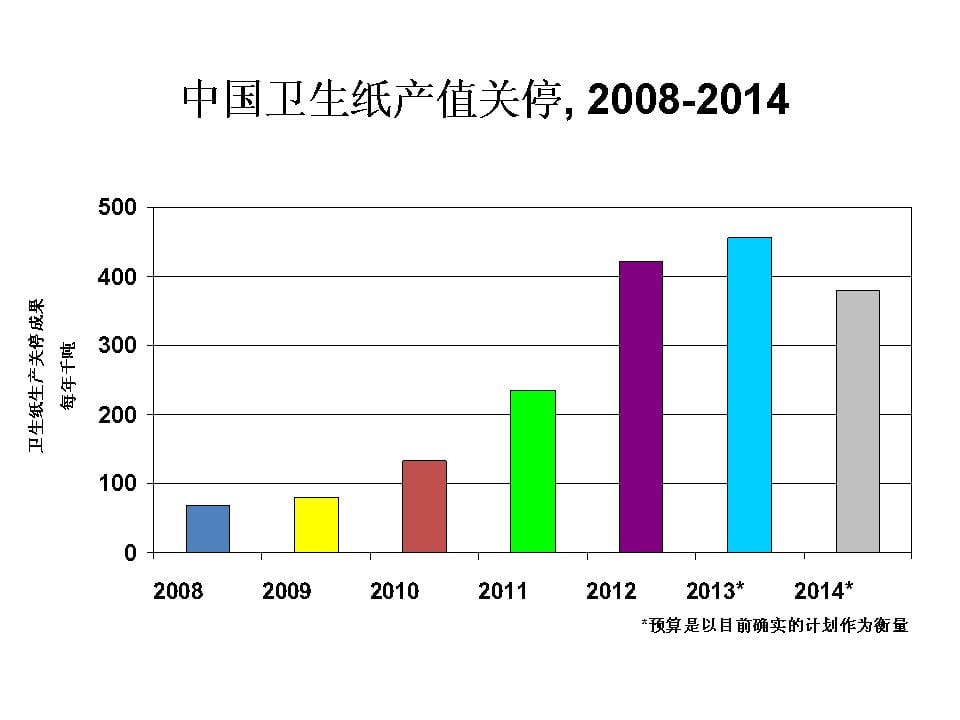

近年来,大量纸巾卫生纸产能被淘汰。 2008年年初至2013年9月,超过150万吨年产能确定已被淘汰,由于关停倒闭的记录通常存在某种程度的滞后,即今年的产能关停数量可能超过目前已知数量。 此外还有我们无法查证的造纸厂关停倒闭。 近年来,由于中国纸巾市场产能过剩的局面以及中国政府针对造纸行业制定的现代化计划,关停速度有所加快。

“2008年年初至2013年9月,已有超过150万吨年产能已被淘汰,今年关停数量可能更多。”

观察近年来的产能关停情况,我们可以发现受到关停冲击的不仅仅是小型和老式纸巾卫生纸厂。 除环境原因外,经济、质量和土地使用也成为关停的原因。 2012年至2013年,部分规模较大的造纸厂陆续关停,包括陕西奥辉纸业(因环境问题,年产能减少6万吨)、惠州福和纸业(因所有权变动以及经济和质量原因,年产能减少3.6万吨)、上海潜力纸业(质量和经济问题)、陕西西安临潼航星汉兴纸业 (环境问题)以及宁夏美洁纸业(造纸厂因土地使用原因由政府下令搬迁,仅两台最大的PM搬迁至新址,年产能减少5万吨)。 此外,随着较大型PM的投产,部分现有制造商关停了较为陈旧的小型纸巾卫生纸PM。 其中包括中顺洁柔、宁夏紫荆花、胜达集团双灯纸业和河南漯河银鸽。

未来展望

如今主要的问题是: 纸巾卫生纸产能关停是否会以较过去几年相同或是更快的速度继续?关停是否能大幅缓解产能过剩? 我们相信中国政府将继续实施其重组计划,目前仍存在大量无法满足政府环保和/或能效标准的小型纸巾厂,这意味着强制关停势头将在2014年至2015年延续。

产能过剩和激烈竞争可能会给现存造纸厂造成困难,未来数年中,我们认为因为经济原因导致的关停将不断出现,但因竞争问题而关停的制造商和造纸厂数量比较难估计。 我们预计,2014年至2015年的关停规模可能与2012年至2013年相当,但纵观2008年以来的趋势,这一预计可能相当保守。

但即使关停规模从每年40至45万吨增至50至60万吨,它们对供求的影响并不具有决定性,当然也不足以抵消未来几年投产的所有新项目。 假设2012年至2013年的关停速度继续下去,目前的前景是今年净产能变化接近100万吨,2014年为约150万吨,2015年又回归至近100万吨。关停的增加可能会改善当前状况,但影响不大。 大型项目的推迟和延迟才可能真正起到改善作用。 现在主动权掌握在了供应商手中,包括那些拥有巨大投资目标的最大型企业。 中国和全球市场都无法消化所有已经公布的产能,因此我对中国企业的建议非常简单: 请重新考虑扩张时间表,否则将遭遇利润彻底崩盘的重大威胁,中国充满吸引力和增长前景的纸巾业务将被个别供应商急于求成的增长目标所葬送!

纸巾部门主管Esko Uutela,位于德国慕尼黑附近的RISI欧盟顾问办公室,联系方式:

电话: +49-8151-29193 或电子邮件: [email protected]